De hoge elektriciteitsprijs: de oorzaak en wat er (niet) aan te doen

De hoge gasprijzen jagen ook de elektriciteitsprijs door het dak. Hoe komt dat?

In 2020 kwam 22% van de Belgische elektriciteitsproductie uit hernieuwbare bronnen, 39% uit kernenergie en 34% uit gascentrales. Ondanks het feit dat deze gascentrales slechts één derde van de productiemix uitmaken, bepalen ze bijna volledig onze elektriciteitsprijs. Wat is de reden voor die koppeling tussen de gasprijs en de elektriciteitsprijs? Is dit overal in Europa zo? En kan het anders? En wat kan de overheid doen om ons tegen de huidige hoge prijzen te beschermen? In deze longread proberen we een begrijpbaar antwoord op deze vragen te bieden.

Woord vooraf

Er zijn de afgelopen tijd door verschillende energie-experts pogingen ondernomen om de koppeling tussen de gas- en elektriciteitsprijs uit te leggen. Dat desalniettemin steeds dezelfde vragen blijven terugkomen toont aan dat deze pogingen tekortschieten. Ze focussen vooral op hoe die prijskoppeling werkt, niet waarom die prijskoppeling er is. Ze bespreken meestal ook niet of de prijs van elektriciteit niet op andere manieren bepaald kan worden.

In dit artikel proberen we het op een andere manier. We leggen de nadruk op de bestaansreden voor de prijskoppeling, de voor- en nadelen van alternatieve systemen en wat er (tijdelijk) kan gedaan worden aan de zeer hoge elektriciteitsprijs, en wat de overheid vooral beter niet doet.

Voor de begrijpbaarheid simplificeren we bewust een aantal aspecten van de werking van de energiemarkt. Dit staat een correct begrip van de werking echter niet in de weg.

Inleiding

De huidige manier waarop de prijs van elektriciteit bepaald wordt is een resultaat van de vrijmaking van de energiemarkt, die in 1996 werd ingezet. Die vrijmaking had als doel een Europees energiesysteem te bekomen dat ‘betrouwbaarder, goedkoper en competitiever’ moest zijn dan het historische systeem, waar ieder land een ‘eilandje’ in Europa was, gedomineerd door monopolistische energiebedrijven. Het binnen Europa vrij kunnen verhandelen van elektriciteit was een cruciale vereiste voor de Europese integratie van het energiesysteem. Toch zou het uiteindelijk 12 jaar duren en drie pakketten richtlijnen vergen vooraleer de Europese elektriciteitsmarkt echt een feit was.

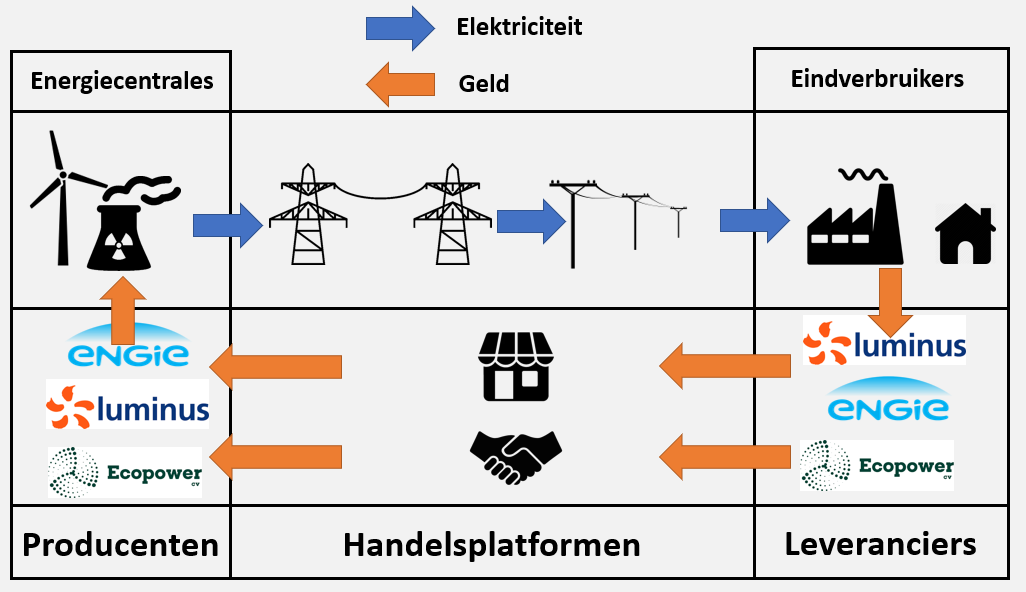

Op de elektriciteitsmarkt wordt elektriciteit als een goed tussen verkopers en kopers verhandeld. De producenten, dat zijn de bedrijven die met hun centrales elektriciteit produceren, zijn de verkopers. De leveranciers zijn de kopers, die in naam van hun klanten (de eindverbruikers) elektriciteit aankopen en die elektriciteit aan hen levert. Samen vormen zij de aanbod- respectievelijk vraagkant van de elektriciteitsmarkt.

Alhoewel de rol van producent en leverancier (verplicht) gesplitst is, kunnen zij toch tot dezelfde bedrijfsgroep horen. Zo is Engie zowel een producent als een leverancier van elektriciteit. Toch wil dit niet zeggen dat je als klant bij leverancier Engie noodzakelijk elektriciteit geleverd krijgt die opgewekt werd door producent Engie. Leverancier Engie moet immers met producent Engie een prijs overeenkomen, en kan evengoed zijn toevlucht zoeken tot een goedkopere producent als die zich op de markt aanbiedt.

Sommige grootverbruikers kunnen ook hun eigen leverancier zijn. Zo zullen energie-intensieve bedrijven wel eens vaak rechtstreeks op de markt elektriciteit van een producent aankopen.

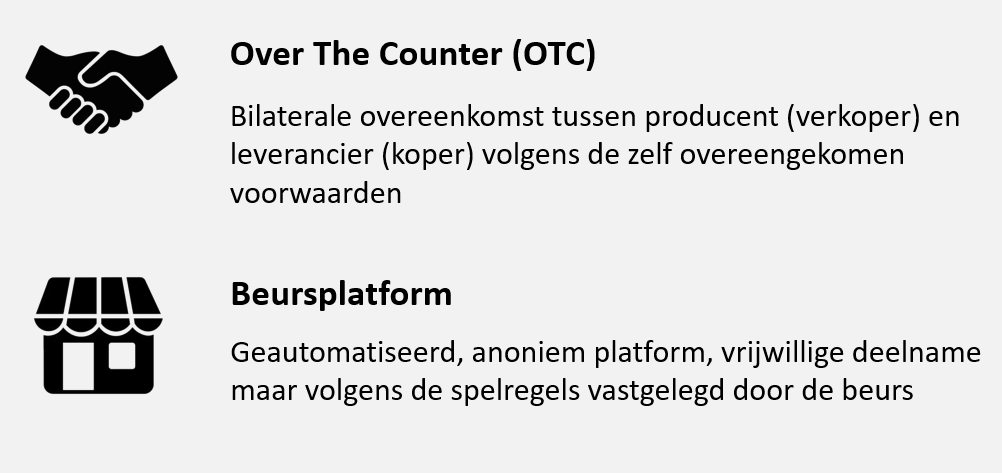

Er bestaan twee manieren waarop producenten (aanbod) en leveranciers (vraag) elkaar op de markt kunnen vinden. De eerste zijn zogenaamde Over The Counter (OTC) contracten. Dit zijn bilaterale contracten waarin een producent en een leverancier rechtstreeks tussen elkaar een hoeveelheid, prijs en tijdstip voor de levering van elektriciteit overeenkomen. De prijsbepaling is volledig vrij, en hangt enkel af van wat de twee partijen onderling overeenkomen. Ongeveer twee derde van alle elektriciteit wordt via deze rechtstreekse overeenkomsten verhandeld.

De tweede manier waarop elektriciteit verhandeld kan worden is via elektronische beursplatformen. Dit is zeer gelijkaardig aan aandelenbeurzen. De producent zet hier een aanbod in de markt, de leverancier een vraag, het beursplatform probeert deze aan elkaar te koppelen. Transacties gebeuren anoniem, enkel de prijs en de hoeveelheid verhandelde elektriciteit wordt gepubliceerd. Bij deze type overeenkomsten bepaalt het beursplatform de spelregels. Gebruik maken van het beursplatform is vrijwillig, maar de overeenkomsten die er gesloten worden zijn wel bindend voor de deelnemende partijen. In Europa is APX, waar ook de Belgische stroombeurs Belpex toe behoort, het grootste beursplatform voor elektriciteit.

In wat volgt focussen we ons op de spelregels die de elektriciteitsbeurzen hanteren om de prijs van elektriciteit te bepalen. Alhoewel slechts één derde van alle elektriciteit via deze beursplatformen verhandeld wordt bepalen zij in de praktijk ook de prijs voor de bilaterale OTC contracten, en dus van de volledige elektriciteitsmarkt. Dat is een onvermijdelijk gevolg van het publieke karakter van de beursplatformen. Indien een leverancier ziet dat de elektriciteitsprijs op het beursplatform lager is dan wat hij bilateraal met een producent (in een OTC contract) heeft afgesloten, dan zal hij druk uitoefenen om de prijs te verlagen. Omgekeerd zal een producent die opmerkt dat de prijs op het beursplatform hoger ligt dan degene die hij (in een OTC contract) heeft overeengekomen met een leverancier zijn prijs willen verhogen. Er ontstaat met andere woorden prijsconvergentie.

De spelregels van de beursplatformen zijn nogal speciaal te noemen, en vormen de oorzaak van de gepercipieerde complexiteit van de elektriciteitsmarkt. De spelregels komen immers uit de koker van academici. Volgens kwatongen houden academici er wel van om eenvoudige zaken ingewikkeld te maken. Maar academici zijn ook idealisten, en ze hebben deze spelregels ontworpen met het belang van de maatschappij voorop.

Volgens de spelregels ontvangt het beursplatform de hele dag lang aanbiedingen van producenten om elektriciteit te verkopen, en vragen van leveranciers om elektriciteit aan te kopen. De prijs die producenten op hun aanbiedingen moeten kleven is echter niet de volledige productiekostprijs van de aangeboden elektriciteitsproductie. Het is de marginale kostprijs. Kort door de bocht bevat de marginale kostprijs hoofdzakelijk de brandstofkost om de aangeboden hoeveelheid elektriciteit te produceren, vermenigvuldigd met het rendement van de centrale (de hoeveelheid eenheden brandstof die nodig zijn voor de productie van een eenheid elektriciteit).

Waarom accepteert het beursplatform enkel de marginale kost? De academici die het beurssysteem hebben vormgegeven waren zeer bezorgd over eerlijke en transparante prijsvorming. Indien producenten hun volledige productiekostprijs mochten insturen, zo vreesden de academici, dan zouden ze deze durven overdrijven om zo meer winst te maken. Dit zou ten koste gaan van de leveranciers en hun klanten (de bedrijven en bevolking), die dan meer zouden moeten betalen.

De brandstofprijs, bv. van aardgas of steenkool, is daarentegen publiekelijk bekend, en bovendien voor alle producenten gelijk. Ook de rendementen van de verschillende type elektriciteitscentrales zijn bij benadering gekend. Door de marginale kostprijs te hanteren zouden aangedikte prijzen onmiddellijk opvallen. Het gebruik van de marginale kostprijs leidt dus tot een transparante en eerlijke prijsvorming.

Dit fenomeen van aangedikte prijzen was (en is) realistisch omdat na de vrijmaking van de energiemarkt bijna alle productiecapaciteit in handen was van de voormalige monopolistische energiebedrijven. Ook nu nog bezit in België één partij driekwart van alle thermische energiecentrales. Deze bedrijven konden zo de werkelijke productiekostprijs toedekken, er waren toch geen concurrenten die konden aantonen dat het ook goedkoper kon. Ook het Don Corleone syndroom lag op de loer: door hun overwicht kunnen deze giganten de markt een aanbod doen dat ze niet kunnen weigeren.

Ook nu nog bezit in België één partij driekwart van alle thermische energiecentrales.

De marginale kostprijs dekt dus echter niet de volledige productiekost van de aangeboden hoeveelheid elektriciteit. Producenten hebben ook vaste kosten, zoals de kapitaalsafschrijving van hun investering in de elektriciteitscentrale. Dit is zeker het geval voor de producenten met een lage of zelfs afwezige brandstofkost, zoals kernenergie of hernieuwbare energie. Mochten zij enkel de marginale kostprijs ontvangen zouden ze niet uit de kosten komen. Voor deze producenten zou er dan ook geen enkele reden zijn om deel te nemen aan het beursplatform.

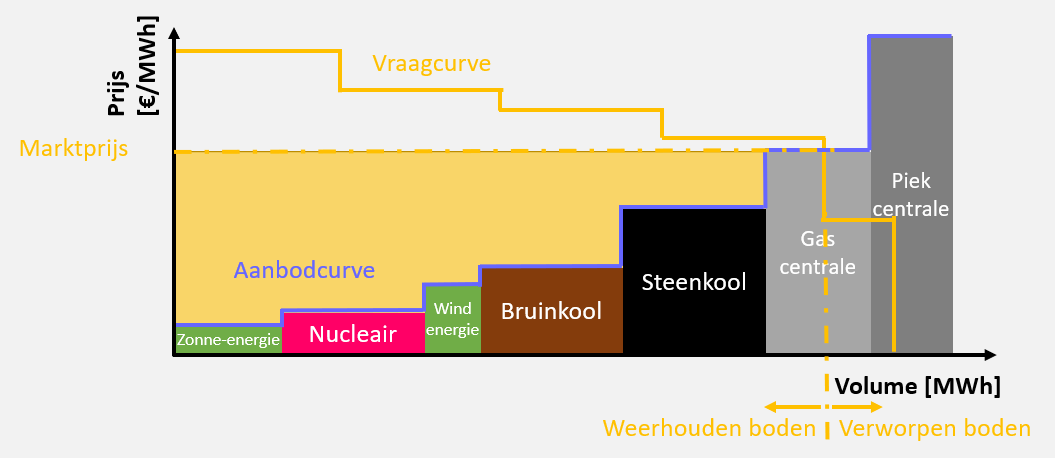

Het ontwerp van het beursplatform biedt ook hier echter een oplossing. De spelregels dicteren dat de beurs éénmaal per dag een zogenaamde afsluiting of clearing maakt. Het platform rangschikt hierbij alle aanbiedingen om elektriciteit te produceren volgens stijgende kostprijs, en alle vragen om elektriciteit aan te kopen volgens dalende kostprijs. Dit noemt men de aanbodcurve, respectievelijk de vraagcurve. Op een bepaald punt snijden vraag en aanbod elkaar. Dit punt noemt men de marktprijs.

De spelregels van het beursplatform dicteren dat alle producenten deze marktprijs ontvangen, ook al hebben ze elektriciteit aan een lagere prijs aangeboden. Producenten die een hogere prijs vroegen zien daarentegen hun aanbod verworpen worden: zij zullen geen elektriciteit kunnen verkopen. Deze regel heeft als effect dat producenten met een lage marginale kostprijs hun vaste kosten kunnen recupereren omdat ze een marktprijs ontvangen die hoger ligt dan hun marginale kostprijs. Bovendien motiveert het producenten om een aanbod tegen een zo laag mogelijke prijs te maken. Immers, als de prijs van hun aanbod bij de clearing boven de marktprijs zou blijken te liggen, dan wordt het verworpen en kunnen ze helemaal géén elektriciteit verkopen. Er ontstaat dus een neerwaartse prijsdruk.

Ook aan de leverancierskant is er een positief effect. Leveranciers die een hogere prijs dan de marktprijs geboden hebben moeten nu enkel de (lagere) marktprijs betalen, en kunnen deze besparing aan hun klanten doorrekenen. Tegelijkertijd zijn leveranciers gemotiveerd om een voldoende hoge prijs te bieden. Als de prijs waaraan ze elektriciteit wilden kopen bij clearing van de markt lager dan de marktprijs zou liggen, dan wordt hun vraag namelijk verworpen. Dat zou betekenen dat ze geen elektriciteit kunnen aankopen en hun klanten dus in het donker zouden zitten. Hier ontstaat dus een opwaartse prijsdruk.

Het huidige marktontwerp komt voort uit bijna 2 decennia academisch onderzoek naar de maatschappelijk meest eerlijke, transparante en efficiënte manier om de elektriciteitsvoorziening te garanderen.

Dit samenspel van opwaartse en neerwaartse prijsdruk zorgt er voor dat elektriciteit zo goedkoop mogelijk aan leveranciers verkocht wordt, maar ook niet zó goedkoop dat de producenten geen winst meer kunnen maken. Bovendien zet het producenten aan om te investeren in productie-eenheden met een (zeer) lage marginale kost, omdat ze zo grotere marges ten opzichte van de marktprijs kunnen behalen. Gezien de lage tot ontbrekende brandstofkost zijn de enige productie-eenheden met een (zeer) lage marginale kost hernieuwbare energie of kernenergie. Er is dus ook een duidelijke klimaatwinst.

Tot grote tevredenheid van de academici bleek hun marktontwerp zeer goed te werken. De invoering van de beursplatformen resulteerde in een decennium van relatief stabiele en lage elektriciteitsprijzen, wat de industrie en maatschappij ten goede kwam. Bovendien hielp het mee aan de investeringsboom in hernieuwbare energie. Maar het had ook onbedoelde effecten. Investeringen in klassieke energiecentrales, die hoge marginale productiekosten hebben, vielen stil. Bovendien zagen diverse overheden de kans schoon om de lage elektriciteitsprijzen te amenderen met allerlei taksen en toeslagen, waardoor de prijs die de eindklant betaalde niet altijd het positieve effect van de energiebeurs weerspiegelde.

Het systeem van één marktprijs, bepaald tijdens de clearing van de markt, heet pay-as-cleared. De marktprijs wordt bepaald door het aanbod van de producent dat zich op het snijpunt van de vraag en aanbodcurve bevindt. Dit aanbod is dus de duurste productie-eenheid die nog net geselecteerd werd, de duurdere aanbiedingen worden immers verworpen. Deze productie-eenheid noemt men de marginale eenheid. De prijs waaraan de producent deze marginale eenheid heeft aangeboden bepaalt dus de marktprijs.

Omdat de markt alle productieaanbiedingen rangschikt van lage naar hoge prijs zijn de productie-eenheden met lage marginale kost, zoals kernenergie of hernieuwbare energie, zelden de marginale eenheid. Deze bevinden zich immers helemaal vooraan in de rangorde. De marginale eenheid is daardoor quasi steeds een productie-eenheid met hogere marginale kosten. In de praktijk betekent dit een centrale die brandstof moet aankopen om elektriciteit te produceren, gezien marginale kosten grotendeels de brandstofkost omvat.

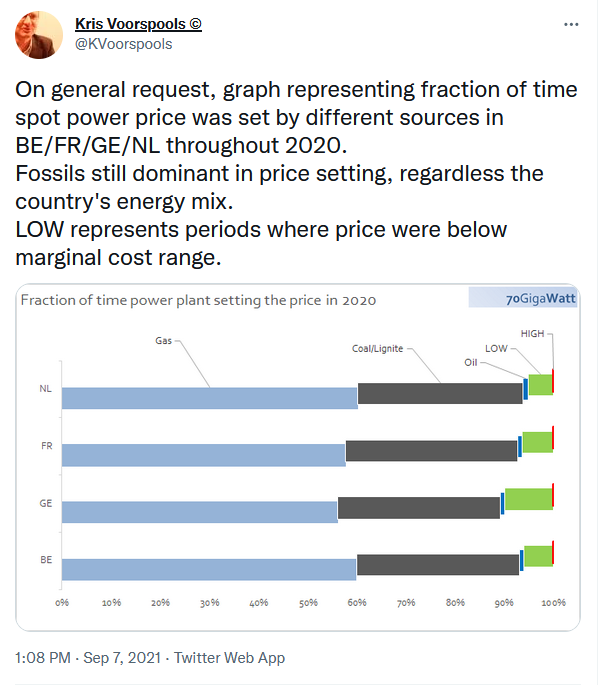

Uit onderzoek van energie-expert Kris Voorspools blijkt dat een gascentrale meer dan de helft van de tijd de marginale eenheid is. Deze gascentrale hoeft zich bovendien niet eens in het eigen land te bevinden: door de Europese eenmaking van de elektriciteitsmarkt en koppeling van de energienetten wordt de prijs Europees bepaald. Het feit dat gascentrales zo vaak de marginale eenheid zijn is de reden van de sterke koppeling tussen de elektriciteitsprijs en de gasprijs.

Het klinkt raar in deze tijden, maar dat een fossiele centrale de marktprijs bepaald is eigenlijk net de bedoeling. De hogere marginale kostprijs van die centrales, vanwege hun brandstofkost, is nodig om de producenten met lagere marginale kostprijs maar hogere vaste kosten (hernieuwbare energie, kernenergie) rendabel te houden. Het moedigt ook investeringen in die eenheden met lagere marginale kost aan, wat ook maatschappelijk wenselijk is.

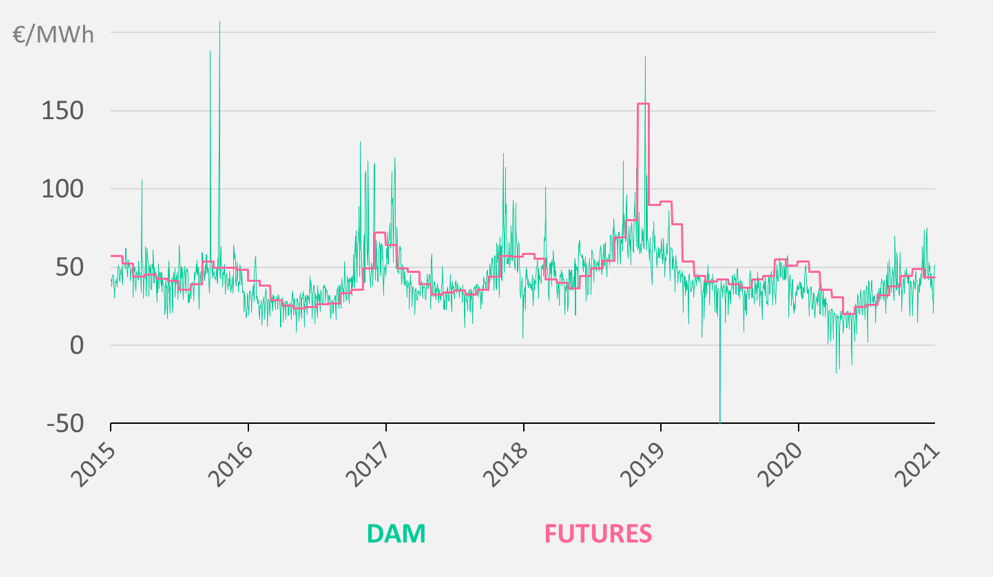

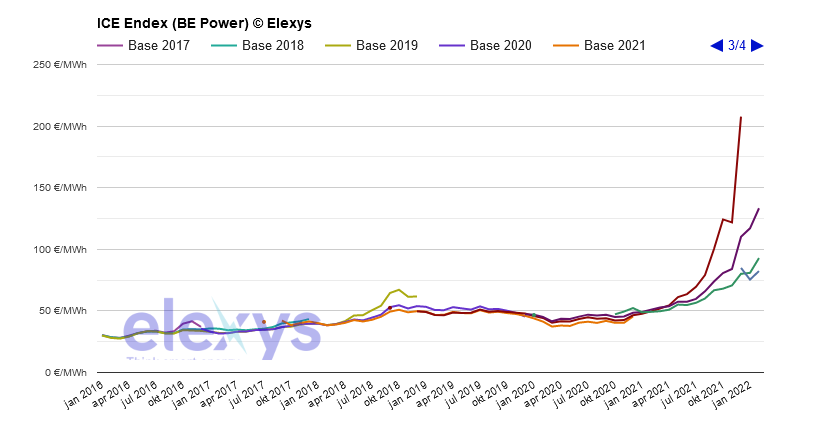

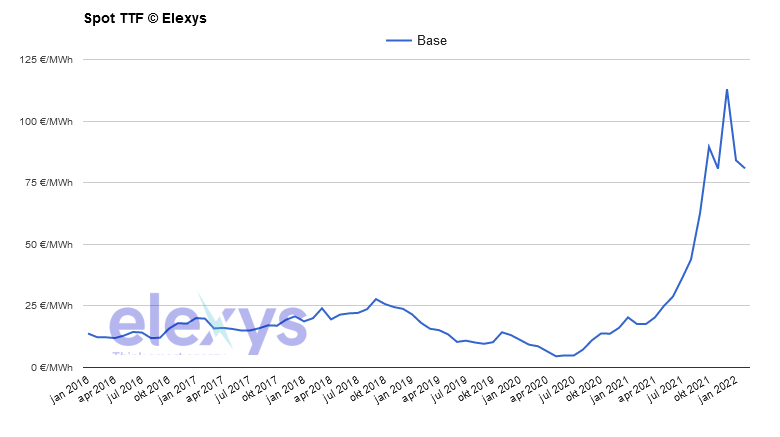

Het systeem van pay-as-cleared wordt echter problematisch als de brandstofkost door externe oorzaken abnormaal hoog wordt. De prijs voor aardgas heeft ruim een decennium rond de €25/MWh geschommeld. Door diverse redenen (aantrekkende economie na de coronapandemie, aanvoerproblemen, conflict in Oekraïne, …) is de gasprijs vanaf 2021 sterk beginnen stijgen, met een piek tot maar liefst €160/MWh. Op het moment van schrijven bedraagt ze €120/MWh, bijna vijfmaal zoveel als vroeger.

Omdat een gascentrale bijna steeds de marginale eenheid is, en dus de prijs op de elektriciteitsmarkt bepaalt, stijgt de elektriciteitsprijs dus mee met de gasprijs.

Is dit overal zo in Europa?

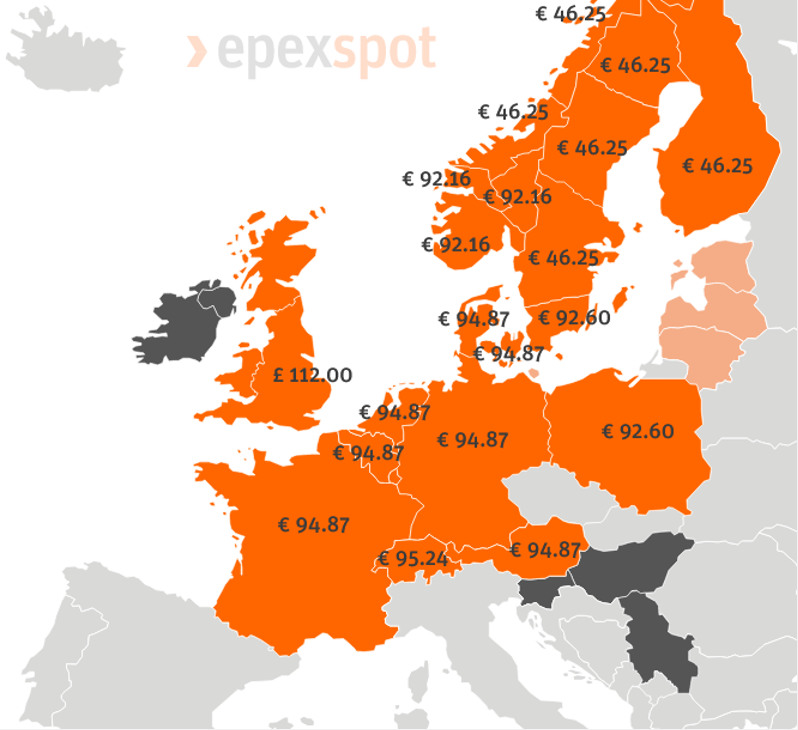

In principe: ja. Sinds de vrijmaking van de energiemarkt zijn de elektriciteitsnetten van de Europese landen in snel tempo met elkaar verbonden. Elektriciteit trekt zich niks aan van landgrenzen. De elektriciteitsmarkt vindt dus Europees plaats, en ook de prijs wordt dus Europees bepaald. Als een leverancier op het beursplatform elektriciteit aankoopt weet hij niet welke producent die waar of in welk land zal produceren. Dankzij het Europese elektriciteitsnetwerk komt die elektriciteit wel tot bij hem.

Enkel wanneer er file op het Europese elektriciteitsnetwerk is kunnen er prijsverschillen optreden. Die file kan optreden als leveranciers in een bepaald land (onbedoeld) zoveel elektriciteit van producenten uit het buitenland hebben aangekocht dat de capaciteit van het netwerk om die elektriciteit te importeren volledig in gebruik is. Als leveranciers dan nog meer elektriciteit nodig hebben kunnen ze niet anders dan aankloppen bij lokale producenten. De prijs die dan wordt overeengekomen is niet langer Europees. Dergelijke files komen meerdere honderden uren per jaar voor, vooral tijdens winterperiodes.

Honderden uren klinkt veel, maar op een volledig jaar valt dit gelukkig nog mee. De gemiddelde elektriciteitsprijs is in onze buurlanden dan ook zeer gelijkaardig aan die bij ons.

Waarom betalen Fransen of Duitsers dan andere prijzen dan wij?

Zoals aangehaald zagen diverse overheden hun kans schoon om verschillende heffingen en taksen op elektriciteit te heffen. De overheid van sommige landen gingen hier heel ver in, anderen hielden het beperkter. De mate waarin de elektriciteitsfactuur een tweede belastingbrief werd bepaalt in grote mate de eindprijs die een particuliere klant voor zijn elektriciteit betaalt. In België telt de werkelijke elektriciteitsprijs gemiddeld slechts voor één derde mee in de finale eindprijs.

De overheden van sommige landen besloten ook een aandeel in de elektriciteitsproductie te behouden, waardoor ze de prijs kunnen reguleren.

Dus iedereen voelt de stijging van de elektriciteitsprijzen even hard?

Duitsers, Nederlanders, Britten, … Zowat iedereen in Europa zit momenteel in hetzelfde schuitje. Enkel de Fransen lijken aan de snel oplopende elektriciteitsrekeningen te ontsnappen. Dit komt omdat Frankrijk, ondanks kritiek van Europa, de elektriciteitssector grotendeels in overheidshanden heeft gehouden. 85% van alle elektriciteit wordt er geproduceerd door overheidsbedrijf EDF. Hierdoor kan het Elysée de facto de elektriciteitsprijs die de Fransen betalen zelf bepalen, en worden ze afgeschermd van de huidige prijsstijgingen op de elektriciteitsmarkt.

Staatsbedrijf EDF torst een steeds stijgende schuldenlast met zich mee. Uiteindelijk draait de belastingbetaler hiervoor op.

Dit verhaal heeft natuurlijk ook een keerzijde. Door elektriciteit systematisch onder de marktprijs te verkopen ontzegt de Franse staat energieproducent EDF inkomsten. Inkomsten die het nodig heeft om nieuwe energiecentrales te bouwen en oude te renoveren. Het bedrijf torst dan ook een hoge schuldenlast met zich mee, en zal de komende jaren nog veel meer geld nodig hebben. Uiteindelijk zal de Franse overheid, en dus de belastingbetaler, hiervoor moeten opdraaien.

Kan het anders?

De immense prijsschokken en exploderende elektriciteitsfacturen zorgen begrijpelijk voor onrust en consternatie bij de energiegebruiker. Zeker nu er, op moment van schrijven, nog niet meteen licht aan het einde van de tunnel lijkt te schijnen. Het ziet er naar uit dat de gasprijs nog een tijd hoog zal blijven, en hierdoor ook de elektriciteitsprijzen.

Waarom niet gewoon de werkelijke kostprijs betalen voor de energie die je aankoopt? Kernenergie of windenergie verbruikt toch geen aardgas?

Er rijzen begrijpelijk dan ook vragen of de koppeling tussen de gas- en elektriciteitsprijs nog wel houdbaar, laat staan eerlijk is. Er gaan diverse stemmen op om het huidige marktontwerp met marginale kostprijzen en pay-as-cleared prijszetting af te schaffen, dan wel drastisch aan te passen. Waarom immers niet gewoon de werkelijke kostprijs betalen voor de energie die je aankoopt? Kernenergie of windenergie verbruikt toch geen aardgas?

Het systeem waarin je betaalt wat je aankoopt heet pay-as-bid. Pay-as-bid biedt echter geen garanties op lagere prijzen. Er is immers te weinig goedkope elektriciteitsproductie (met lage of geen brandstofkosten) om aan de volledige vraag te voldoen. In Europa is de vraag naar elektriciteit zo groot dat de helft sowieso uit dure, fossiele centrales moet komen. Pay-as-bid zou bij de leveranciers, en dus de eindklanten, een systeem creëren van winnaars, die wel contracten met goedkope producenten konden bemachtigen, en verliezers, die enkel nog terecht kunnen bij de dure fossiele centrales. De vraag is of we dit als maatschappij wenselijk vinden. Bovendien ligt bij pay-as-bid marktmanipulatie (het overdrijven van de productiekost) terug op de loer.

Een andere denkpiste is de marktprijs niet op de duurste centrale maar op het gemiddelde van alle productieprijzen te baseren. Ook hier creëer je echter een systeem van winnaars en verliezers, maar dan aan de kant van de producenten. De goedkope producenten maken dan wel minder overwinst, de marktprijs ligt echter te laag om de duurdere producenten met fossiele energiecentrales rendabel te houden. Als die producenten verlies maken zullen ze hun centrales niet laten draaien, terwijl we ze wel nodig hebben om het licht aan te houden.

Er is uitgebreid onderzoek gedaan naar alternatieve manieren om de elektriciteitsprijs te bepalen, en uit alles blijkt dat we steeds slechter af zouden zijn

Een gemiddelde prijs werkt enkel als alle centrales in de handen van dezelfde partij zijn, wat sinds de liberalisering niet meer het geval is. Er bestaat een variant, portfolio bidding, die producenten een gemiddelde prijs toekent gebaseerd op de productiemix waarmee ze aan de elektriciteitsmarkt deelnemen. Maar ook hier ligt marktmanipulatie op de loer. Producenten kunnen zich immers opsplitsen in verschillende juridische entiteiten om zo hun winsten te maximaliseren.

Er is uitgebreid onderzoek gedaan naar alternatieve manieren om de elektriciteitsprijs te bepalen, en uit alle simulaties is gebleken dat we steeds slechter af zijn dan in het huidige systeem van marginale kostprijs met pay-as-cleared prijsvorming. Dat is ook logisch. Het huidige marktontwerp komt voort uit bijna 2 decennia academisch onderzoek naar de maatschappelijk meest eerlijke, transparante en efficiënte manier om de elektriciteitsvoorziening te garanderen. We moeten dus oppassen dat we in een tijdelijke stuiptrekking, veroorzaakt door de hoge gasprijzen, het kind niet met het badwater weggooien.

Maar er is toch iets wat we moeten kunnen doen?

De gasprijs kent momenteel een abnormaal hoog niveau. Door de werking van de elektriciteitsmarkt voelen we dit een tweede maal in de elektriciteitsprijs. Dit vormt een zware klap voor gezinnen en bedrijven, die in veel gevallen nog niet eens bekomen zijn van de impact van de coronacrisis. Een ingrijpen van de overheid om de druk van de energieprijzen te verlichten is dus opportuun.

De Europese Commissie heeft een zogenaamd gereedschapskoffertje beschikbaar gesteld, gevuld met mogelijke maatregelen die nationale overheden kunnen nemen. Tot deze maatregelen behoren energiecheques, het verlagen van de BTW op bepaalde energiedragers, het niet meer innen of verschuiven van bepaalde belastingen op energieverbruik, … Dit zijn maatregelen die nationale overheden snel kunnen nemen en tot onmiddellijke prijsverlichting zorgen. Maar die ze natuurlijk ook uit de eigen middelen moeten financieren.

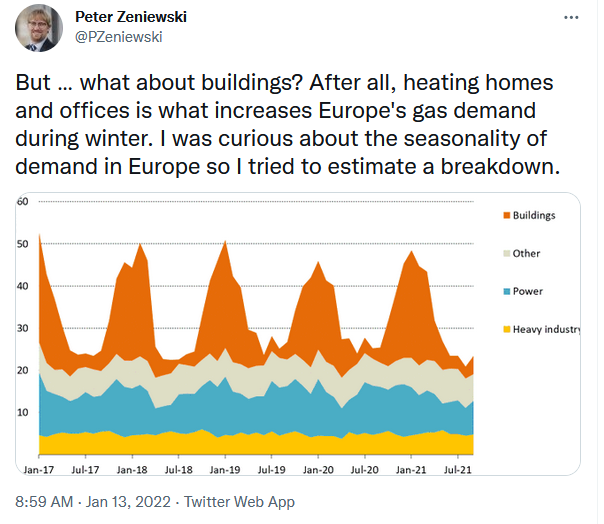

De voorgestelde maatregelen mogen ook enkel tijdelijk zijn. De oorzaak van de hoge gasprijs is immers een onvoorstelbare samenloop van omstandigheden. Er is geen structurele reden dat de gasprijs zo hoog is, noch dat ze zo hoog zou moeten blijven. Er is voldoende aanbod van aardgas op de wereldmarkt om de Europese afhankelijkheid van Rusland te mitigeren, mits er werk wordt gemaakt van een Europese energiestrategie. Die moet focussen op de structurele afbouw van ons gasverbruik, bv. door het stimuleren van gebouwrenovatie, waarbij gasketels vervangen worden door warmtepompen. 50% van het winterverbruik van aardgas, en de volledige verbruikspiek, is namelijk afkomstig van gebouwverwarming.

De volledige winterpiek in het gasverbruik wordt veroorzaakt door gebouwverwarming

Die afbouw van ons gasverbruik gaat natuurlijk niet van vandaag op morgen. Daarom is ook de diversificatie van de Europese gasaanvoer van belang. Dat kan via de bouw van meer havens die gastankers (zogenaamd Liquified Natural Gas of LNG) kunnen. In tegenstelling tot een pijplijn kunnen gastankers aardgas van tientallen verschillende leveranciers aanleveren. Zo heeft na de eerste prijspiek een armada van gastankers koers richting Europa gezet en zo de prijs van aardgas terug doen halveren.

Sommige landen hebben dankzij de bouw van LNG terminals hun afhankelijkheid van Russisch gas in nauwelijks enkele jaren gehalveerd.

Kan de overheid de prijzen niet bevriezen?

Diverse actoren kijken met begerige ogen naar de Frankrijk, waar het Élysée met een simpele instructie de energieprijzen kan begrenzen. Zoals reeds aangehaald is er echter een andere kant aan deze medaille. De Franse overheid ontzegt het staatsbedrijf EDF, dat 85% van alle elektriciteit levert, immers de inkomsten die het nodig heeft om energiecentrales te vernieuwen of te vervangen. Uiteindelijk past de belastingbetaler dit bij.

Het bevriezen van de energieprijzen kan een faillissementengolf bij energieleveranciers in gang zetten, waardoor enkel nog de grootste spelers overblijven.

In de meeste andere Europese landen ligt het bevriezen van energieprijzen ook moeilijker. De vrijmaking van de energiemarkt heeft er, zoals voorzien, tot het ontstaan van diverse private energiebedrijven geleid, die actief zijn als producent of als leverancier. Het invoeren van een maximumtarief waaraan deze bedrijven energie mogen verkopen, energie die ze zelf wel aan de hoge internationale tarieven moeten inkopen, dreigt hen met een groot financieel tekort op te zadelen. In tegenstelling tot staatsbedrijf EDF kunnen private energiebedrijven echter wel failliet gaan. Maximumprijzen die niet door de overheid (lees: de belastingbetaler) gedekt worden dreigen dan ook slachtoffers te maken. We hebben in België reeds de onrust gezien toen enkele kleine energieleveranciers op de fles gingen. Het bevriezen van de prijs dreigt ook grotere energiebedrijven in de problemen te brengen, waardoor uiteindelijk enkel nog de grootste spelers over blijven. De vrijmaking van de markt dreigt m.a.w. teruggedraaid te worden.

Producenten met lage marginale kostprijs behalen op dit moment zeer grote winstmarges, gezien de pay-as-cleared marktprijs die ze ontvangen sterk boven hun eigen marginale kostprijs ligt. Klassieke economische logica stelt dat die winsten normaal zijn. Het voorbije decennium van opvallend lage elektriciteitsprijzen heeft tot een gebrek aan investeringen in nieuwe, dure thermische centrales geleidt. De winsten die nu gemaakt worden moeten dit compenseren.

In de praktijk zien we natuurlijk dat dit niet het geval is. Niet alleen lijken de winsten de vereiste investeringen ruim te overtreffen, o.a. omdat ze op volledig afgeschreven centrales worden gemaakt, er zijn momenteel ook weinig tekenen dat die winsten opnieuw geïnvesteerd worden. Er kan dus sprake zijn van overwinsten.

Spanje probeerde reeds in 2021 de overwinsten van energieproducenten te belasten. Het kwam van een kale reis thuis.

Als de overheid deze overwinsten kan afromen, dan zouden deze inkomsten gebruikt kunnen worden om de bevriezing van de energieprijs te financieren zonder dat energiebedrijven in de problemen komen. Het belasten van overwinsten is echter niet eenvoudig. Energieproducenten kunnen hun werkelijke kostprijs immers maskeren of opdrijven. Dit is dan ook de reden waarom de markt met de veel transparantere marginale kostprijs werkt. Bovendien kunnen producenten schermen met het feit dat ze reeds elektriciteit via lange termijn OTC contracten aan leveranciers verkocht hebben, aan prijzen die onder het huidige niveau liggen.

Het belasten van overwinsten is dus een juridisch moeras. Zo probeerde Spanje reeds in september 2021 de overwinsten van de Spaanse energiebedrijven te belasten. Dit ging de overheid 2,6 miljard euro opleveren. Het wetsvoorstel juridisch sluitend maken bleek echter onmogelijk, en de effectieve opbrengst verwaarloosbaar.

In plaats van overwinsten de jure te belasten zou de overheid ze ook de facto kunnen belasten door de producenten met lage marginale kost te dwingen een stuk van hun elektriciteitsproductie aan andere energiebedrijven te verkopen, en dit tegen een gereguleerd tarief dat onder de marktprijs ligt. Dit is wat Frankrijk al jaren doet onder de ARENH regelgeving, waar EDF jaarlijks tot 100TWh van haar elektriciteit moet verkopen aan de vaste prijs van €42/MWh. Dit wordt door de Fransen als compatibel met de vrije markt gezien, gezien die elektriciteit via de leveranciers op de markt aangeboden kan worden.

Alhoewel deze maatregel een prijsdrukkend effect kan hebben, is ook hier de vraag in welke mate dit juridisch afdwingbaar is. EDF is een Frans overheidsbedrijf, terwijl in de meeste andere landen elektriciteitsproductie door private spelers gebeurt. Dit lijkt alvast geen maatregel die snel ingevoerd kan worden. Bovendien leidt een gereguleerd tarief ook tot inefficiëntie bij de andere energiebedrijven. Zij zijn minder geneigd om te investeren in nieuwe productiecapaciteit, of om scherpere tarieven aan te bieden. De afhankelijkheid van de producent die verplicht elektriciteit verkoopt neemt toe, terwijl deze minder inkomsten boekt om centrales te vernieuwen of bij te bouwen. De Franse ARENH regelgeving wordt daarom wel eens een ‘tikkende tijdbom’ genoemd.

Stabiliteitsopties: een marktconforme oplossing

De extreem hoge energieprijzen en de overwinsten die sommige energiebedrijven lijken te maken zorgen begrijpelijk voor frustratie bij de bevolking en beleidsmakers. Hoe moeilijk het echter ook lijkt, het hoofd koel houden is momenteel belangrijker dan ooit. Zowat alle mogelijke ingrepen die de regelgever op het huidige marktmodel kan maken leiden in het beste geval tot tijdelijke verlichting van de energieprijzen op de korte termijn, maar steeds naar een verslechtering van de marktsituatie op lange termijn.

Ingrijpen in het marktmodel lijkt positief op korte termijn, maar zal altijd negatief uitdraaien op lange termijn

Dat hoeft ook niet te verbazen. Het huidige marktontwerp komt voort uit bijna 2 decennia academisch onderzoek naar de maatschappelijk meest eerlijke, transparante en efficiënte manier om de elektriciteitsvoorziening te garanderen. Het zou onverstandig zijn hier nu snel en ondoordacht op in te grijpen. Abnormale doch tijdelijke situaties worden best aangepakt met tijdelijke maatregelen, in afwachting van de effecten van structurele maatregelen zoals ons gasverbruik verminderen en de aanvoer ervan diversifiëren.

Dit betekent echter niet dat de huidige markt perfect is, of niet bijgestuurd kan worden. In een recente working paper van het MIT Energy Initiative doen onderzoekers een aanzet om oplopende energiefacturen marktconform tegen te gaan door gebruik te maken van stabiliteitsopties.

Een van de problemen die de onderzoekers op de energiemarkt identificeren is de afwezige vraag naar instrumenten die zekerheid bieden over de maximale prijs die betaald moet worden. Dit staat in schril contrast met bijv. de grondstoffenmarkten. Op die markten kan de koper een maximale prijs ‘vastklikken’ door het aangaan van een optiecontract. Dit contract biedt de koper de mogelijkheid om een bepaalde hoeveelheid van een grondstof tegen een vastgelegde prijs te kopen. Voor de zekerheid van de optie betaalt de koper een premium in de vorm van de kost van het optiecontract. Indien de marktprijs onder de optieprijs ligt wordt de optie niet uitgeoefend, en is het verlies van de koper beperkt tot de kost van de optie. Indien de marktprijs boven de optieprijs stijgt wordt de optie geactiveerd en kan de koper het goed aankopen tegen de prijs vastgelegd in het optiecontract (de optieprijs). Het verlies is dan voor de verkoper. Opties zijn met andere woorden een vorm van verzekering die de koper betaalt als bescherming tegen onverwacht hoge prijzen.

In de praktijk worden veel optiecontracten door derde partijen aangegaan. Indien de marktprijs boven de optieprijs gaat, wordt de optie even veel waard als dit prijsverschil. De optie wordt dan verkocht aan een andere partij, waarbij de optiehouder dit prijsverschil uitbetaald krijgt.

In ruil voor het betalen van een beperkte bijdrage zijn klanten beschermd tegen onverwacht hoge energiefacturen

De onderzoekers stellen voor dat de overheid als derde partij opties op de elektriciteitsmarkt aankoopt, en dit in naam van een welomlijnde groep klanten die mogelijk financieel in de problemen kunnen komen indien ze geconfronteerd worden met onvoorziene hoge energiefacturen. Wanneer de elektriciteitsprijs onder de optieprijs blijft is het verlies beperkt tot de optieprijs, die als heffing in de energiefactuur wordt verwerkt. Indien de elektriciteitsprijs boven de optieprijs stijgt wordt de optie geactiveerd en ontvangt de overheid het prijsverschil. Deze inkomsten worden vervolgens als vorm van energiecheque afgetrokken van de energiefactuur van de beschermde klanten.

In ruil voor een beperkte bijdrage op de energiefactuur vermijden de beschermde klanten dus onverwacht hoge energiefacturen. Dit systeem heeft als bijkomend voordeel dat de eindklanten op korte termijn wel nog steeds blootgesteld worden aan de werkelijke elektriciteitsprijs (de inkomsten van de opties worden achteraf, bijv. bij de eindafrekening, van de factuur afgetrokken), waardoor ze een incentive blijven hebben om in periodes van hoge prijzen hun elektriciteitsverbruik te beperken. Ze kunnen hier immers een extra besparing mee realiseren.

De overheid dient de aankoop van de opties als een openbare veiling te organiseren. Hierdoor zullen aanbieders van opties met elkaar in competitie gaan, wat tot negatieve prijsdruk op de optiekost zorgt. Als betrouwbare partij kan de overheid de optiecontracten op lange duur aangaan, bijv. met looptijden van 5 tot 10 jaar.

De aanbieders van de optiecontracten zullen marktpartijen zoals de energieproducenten of leveranciers van energiediensten zijn. Zij zullen de voor jarenlang zekere extra inkomstenstroom uit de verkoop van de opties gebruiken om te investeren in maatregelen die extreme prijsniveaus tegengaan, zoals het op lange termijn aankopen van brandstof, het bouwen van (extra) productiecapaciteit, het flexibel maken van elektriciteitsverbruik, etc. Zij hebben nu immers een directe financiële incentive om de elektriciteitsprijs onder de optieprijs te houden. Dit in tegenstelling tot de huidige marktsituatie, waar ze prijsstijgingen rechtstreeks aan de klant doorrekenen.

Om zowel overwinsten bij de energieproducenten, te hoge risicopremies als marktmanipulatie tegen te gaan wordt voorgesteld om met zogenaamde Aziatische opties te werken. Dit zijn opties waarvan de prijs op gezette tijden, bijv. iedere maand, gecorrigeerd wordt naar de onderliggende waarde. In dit geval zou de risicopremie zo de energieprijs volgen, zodat bij stabiele periodes met lage energieprijzen de risicopremie niet nodeloos hoog blijft.

De betrokkenheid van de overheid dient vooral om de optiemarkt te kickstarten. Eenmaal deze markt tot volle ontwikkeling is gekomen kan de overheid zijn rol terug afbouwen, en kunnen eindklanten zelf optiecontracten aangaan tegen hun eigen gewenste prijsniveaus.

Stabiliteitsopties tonen aan dat er wel degelijk oplossingen voor de torenhoge energiefacturen bestaan die de werking van de energiemarkt verzoenen met de maatschappelijke wens naar prijsstabiliteit. Zo blijven de voordelen van de energiemarkt, die de maatschappelijk meest eerlijke, transparante en efficiënte manier om elektriciteit te produceren vooropstelt, behouden, terwijl eindklanten zekerheid krijgen over de maximale energiefactuur die ze kunnen verwachten.

Dit artikel van Joannes Laveyne verscheen eerder op Linkedin. Het origineel vind je hier:

Joannes Laveyne

Joannes Laveyne