De exitstrategie van olie- en gasmultinationals, een tikkende tijdbom

Als de post-fossiele wereld onafwendbaar is, wat betekent dat dan voor de olie- en gasgiganten? Zijn zij klaar voor die revolutie?

Tom Kenis boog zich in MO* op kundige wijze over de omslag van peak oil naar peak demand van olie. Hij stelt terecht dat de vraag, en niet zozeer het per definitie begrensd aanbod aan fossiele brandstoffen, ons onafwendbaar naar een postfossiele wereld zal loodsen. Maar wat heeft dit te betekenen voor de olie-en gasgiganten, en vooral: zijn zij klaar voor die ronduit revolutionaire toekomst?

Een parkiet in de Belgische mijnschacht

In 2016 werd flink wat stennis gemaakt naar aanleiding van de overname van het Belgische Lampiris door de Franse olie- en gasgigant Total. Lampiris, dat zich als de grootste 100% groene leverancier van elektriciteit (en gas) in de markt zette, werd verweten haar ziel te verkopen aan de duivel.

Omdat investeringen in de energiesector worden afgeschreven over een looptijd van decennia en niet louter enkele jaren, is een passend antwoord op die evoluties des te belangrijker.

Niet verwonderlijk dus dat het bedrijf enkele maanden na de overname aan de staart bengelde van het klassement energieleveranciers dat Greenpeace in september vorig jaar publiceerde, en logischerwijs een pak klanten verloor aan concurrenten zoals Eneco.

Interessanter is de vraag waarom Total zich waagt in sectoren waarin het weinig of geen ervaring heeft. Kenis zinspeelde al op de compleet andere wereld waarin we na de financiële crisis van 2008 leven. Gevestigde waarden zoals Total voeren een (voorlopig lichte) koerswijziging door om een (begin van een) antwoord te bieden aan de uitdagingen in het snel veranderende energielandschap.

Omdat investeringen in de energiesector worden afgeschreven over een looptijd van decennia en niet louter enkele jaren, is een passend antwoord op die evoluties des te belangrijker. Het voorbeeld van Total en Lampiris is slechts de illustratie in ons land van een bredere trend.

De tijd dringt

Er zijn tal van redenen waarom een grondige doorlichting van de strategie en zelfs het business model aan de orde van de dag zijn in de sector. Het gaat uiteraard voor een stuk om de toename aan internationale politieke afspraken en verdragen, zoals het klimaatakkoord van Parijs dat van kracht ging op 4 november 2016, of het bannen van klimaatschadelijke gassen uit koelingsinstallaties, afgesproken in Kigali in oktober 2016. Ook op nationaal vlak beweegt er heel wat, zoals het wetgevend werk rond het verbieden van de verbrandingsmotor in wagens tegen 2025 of 2030 in Noorwegen, Nederland, Duitsland en elders illustreert.

Die wetgeving gaat hand in hand met de enorme technologische vooruitgang in alternatieven gaande van hernieuwbare energie, elektrificatie van mobiliteit en warmte, nieuwe opslagmogelijkheden, innovaties op vlak van het grid enzovoort. Maar minstens even belangrijk is het sterk groeiende besef in de financiële sector dat het risico op het vroegtijdig afschrijven van investeringen in de sector van fossiele brandstoffen een groot probleem vormt.

De potentiële emissies van alle olie-, gas en steenkoolvelden die momenteel in gebruik zijn, volstaan om ons voorbij de 2°C te duwen.

Dat betekent een risico voor het rendement van investeerders, en zelfs voor de stabiliteit van het hele financiële en economische systeem waarin fossiele brandstoffen nog steeds een belangrijke rol spelen.

Een van de meest gezaghebbende stemmen die een antwoord zoekt op dit risico, is de Financial Stability Board van de G20. Via haar Taskforce on Climate-Related Financial Disclosures liet het recent nog klaar en duidelijk verstaan dat business modellen van bedrijven in lijn moeten liggen met een 2°C-scenario, en dat klimaatgerelateerde financiële investeringen moeten openbaar gemaakt worden.

Enkel zo is een gedegen risicoanalyse mogelijk, wat de basis vormt voor gezonde en geloofwaardige investeringsbeslissingen.

Dat alles roept regelrechte nachtmerries op voor olie- en gasbedrijven. Zoals de NGO Oil Change International in september ondubbelzinnig liet verstaan, volstaan de potentiële emissies van alle olie-, gas en steenkoolvelden die momenteel in gebruik zijn om ons voorbij de 2°C te duwen.

Theoretisch gezien is er met andere woorden geen ruimte meer voor exploratie en ontginning van nieuwe velden, zonder nog maar te spreken van de technisch steeds moeilijkere en riskantere uitdagingen bij het oppompen in de diepzee of de Arctische wateren. Dat is kortom een knoert van een probleem.

Stratego met olie en gas

Zoals ik eerder al opmerkte in De Standaard, zijn er grosso modo drie strategieën voor dergelijke bedrijven om zich een weg te banen uit hun probleem.

De eerste aanpak leunt op de overtuiging bij sommigen in de sector dat zij er alsnog in slagen om hun reserves te verbranden, in tegenstelling tot hun concurrenten. Zij kopen concurrenten op, drukken de kosten en steken tegenstanders de loef af in het opzetten van enorme projecten.

Een tweede aanpak is het omgekeerde: een krimpscenario, waarbij men activa verkoopt en zich focust op winstgevende activiteiten die voldoende dividend opleveren voor aandeelhouders – die in dit geval een positieve druk zetten op het uitfaseren van specifieke activiteiten.

Een derde aanpak ligt in het overschakelen naar activiteiten in andere sectoren, met name het leveren van diensten in de elektriciteitssector, hernieuwbare energie, netwerken en dergelijke. Zij komen op die manier in het vaarwater van grote energieproducenten in de elektriciteitssector, die op hun beurt hun eigen omschakeling maken.

Ze vervoegen de club voormalige maar nog altijd invloedrijke nutsbedrijven zoals het Franse Engie (ex GDF-Suez), RWE en E.ON. Zij hebben hun toekomstgerichte en winstgevende producten en diensten in de elektriciteitssector afgesplitst van hun oude, vervuilende en gecentraliseerde energieproductie. Dit enigszins naar analogie van de banken die in de nasleep van de financiële crash van 2008 hun rommelkredieten in een aparte entiteit of ‘bad bank’ staken.

Total lijkt te kiezen voor de derde optie, onder meer dankzij haar overname van Lampiris en de bijhorende expertise en marktaandeel, door het opkopen van batterijenproducent Saft en fabrikant van zonnepanelen Sunpower.

Belangrijke kanttekening wel: Total’s investeringen in deze sectoren blijven een peulschil ten aanzien van hun totale kapitaalsuitgaven, met name in olie en gas. Is het hen dus menens, of doen ze deze investeringen enkel nu de olieprijs laag is (en dat wellicht nog even zal blijven)? De avonturen van Shell of ‘Beyond Petroleum’ BP uit het verleden nodigen immers uit tot waakzaamheid.

Toekomstvaardigheid

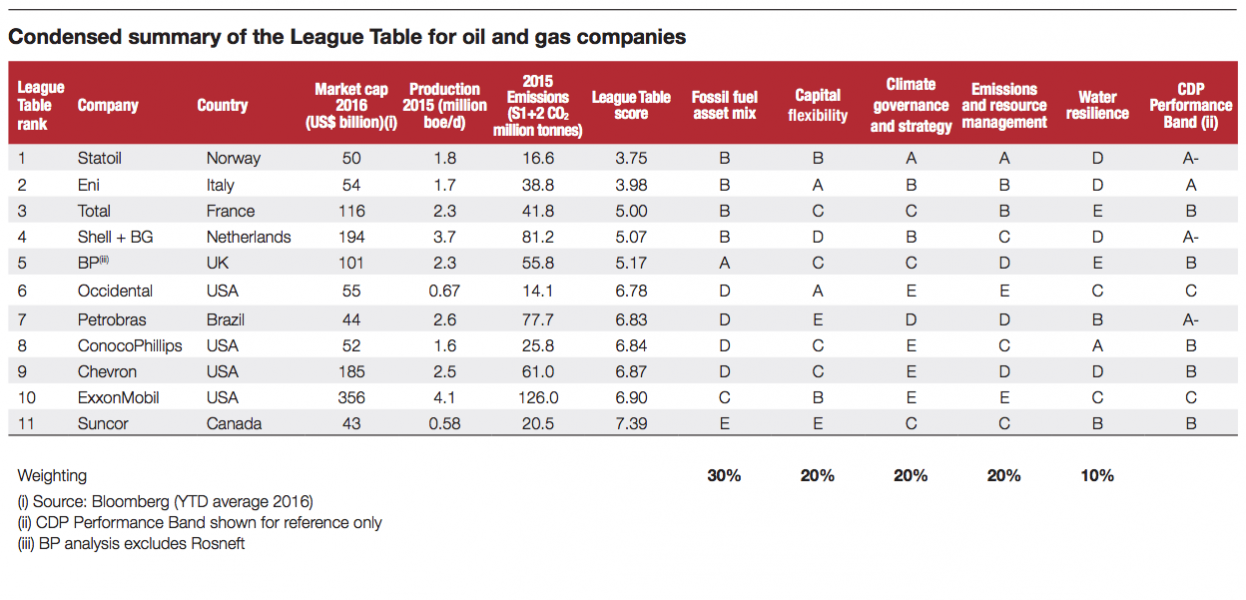

Jeremy Leggett, de man achter PV-fabrikant SolarCentury en ook James Watson, directeur van de Europese lobbyorganisatie SolarEurope, nemen de démarches van Total alvast serieus. De vraag is hoe voorbereid Total en andere olie- en gasgiganten zijn op de toekomst. Een rapport van het Carbon Disclosure Project geeft meer klaarheid over hun ‘toekomstvaardigheid’.

CDP stelt een duidelijke transatlantische kloof vast tussen Europese en Noord-Amerikaanse bedrijven, met Statoil, Eni en Total in pole position. Dit is vooral te wijten aan het groter aandeel aan gas bij de Europese bedrijven, en in zekere mate in een grotere diversificatie van hun activiteiten, terwijl de Noord-Amerikanen meer geneigd zijn activiteiten te ontplooien in teerzanden en dergelijke.

Een koolstofprijs speelt in het voordeel van de Europeanen vanwege hun minder CO2 intensieve gasvoorraden, wat aangeeft dat er van solidariteit in de sector geen sprake is.

Ook in het discours treffen we aanzienlijke verschillen aan. Zo ondertekenden de Europese bedrijven een opgemerkte brief naar aanleiding van de klimaatonderhandelingen in Parijs, waarin ze een oproep deden voor een prijs op koolstof, daarin allerminst gesteund door hun Noord-Amerikaanse evenknieën.

Een koolstofprijs speelt in het voordeel van de Europeanen vanwege hun minder CO2 intensieve gasvoorraden, wat aangeeft dat er van solidariteit in de sector geen sprake is. Het is ieder voor zich, wat verklaart waarom sommige bedrijven denken de concurrentie te slim af te zijn.

Dat komt bij wijze van voorbeeld duidelijk naar voren in de gesprekken die klimaatcorrespondent Jelmer Mommers in 2016 voerde met Shell-medewerkers. Ze zijn vrijwel unaniem overtuigd van de superioriteit van hun eigen bedrijf.

De zee is nog diep

CDP levert dan wel een onderlinge rangschikking (met uitzondering van Saudi Aramco, Rosneft en PetroChina die CDP niet van antwoord dienden), uit hetzelfde onderzoek blijkt dat de ‘low-carbon investeringen’ slechts 1,5% van de 160 miljard dollar aan totale kapitaalsinvesteringen vertegenwoordigen.

Ze richten hun strategie nog steeds op het exploreren (en bewijzen) van grondstofreserves, in de verwachting dat het bezit van deze bewezen reserves hun waarde vergroot. Ze dwalen.

Met andere woorden: ze richten hun strategie nog steeds op het exploreren (en bewijzen) van grondstofreserves, in de verwachting dat het bezit van deze bewezen reserves hun waarde vergroot. Ze dwalen. Zoals ook CDP aangeeft, wordt peak demand ergens in het komende decennium verwacht. Dat is een erg krappe deadline om de shift te maken en die enorme fossiele brandstofreserves van de balansen te halen.

Daarbij komt dat bedrijven in handen van nationale overheden de toegang verhinderen tot makkelijk bereikbare grondstoffen, waardoor deze internationale, private bedrijven zowat verplicht zijn op zoek te gaan in zones zoals de Arctische wateren of de diepzee.

Die projecten zijn niet alleen een kostelijke affaire, ze zijn technisch en logistiek enorm uitdagend, en vanuit milieustandpunt dragen ze onverantwoorde risico’s met zich mee.

CDP merkt ook op dat het management in deze bedrijven nog steeds hoofdzakelijk beloond wordt op basis van de productie die het bedrijf oplevert. Geen wonder dat we weinig structurele verandering zien in de lange termijnstrategieën van deze mastodonten.

Kortom, deze 11 olie- en gasreuzen zijn volstrekt niet klaar om stand te houden tegen de woeste politieke, natuurlijke en financiële wateren van de komende decennia.

Dat de 11 onderzochte bedrijven tot de grootste behoren in een sector die verantwoordelijk is voor 50% van de wereldwijde CO2-uitstoot, moet ook bij u en ik de alarmbellen doen afgaan. Als zij er op een of andere manier in slagen om hun exploitatie van fossiele brandstoffen voort te zetten, is het klimaat om zeep.

Langs de andere kant kan een ongecontroleerde ineenstorting van deze sector hele industrieën, economieën en landen en regio’s door elkaar schudden en een regelrecht gevaar voor de wereldvrede betekenen.

It’s politics, stupid

Reden te meer dus om te ijveren voor volledige en transparante rapportering van de investeringsportefeuilles van banken en institutionele investeerders zoals pensioenfondsen, vermogensbeheerders en verzekeraars, en te eisen dat bedrijven klimaatambities hanteren die in lijn liggen met de 1,5° à 2°C.

Dat is een domein waar de maatschappij, burgers en politiek een beslissende rol in spelen. Zo machteloos zijn we dus helemaal niet ten aanzien van die giganten. We moeten het vooral willen, en publiekelijk en in de politieke arena afdwingen.